标普500伦敦交易时段更新 | 2025年7月22日

标普500伦敦交易时段更新 | 2025年7月22日

周线与日线关键水平

报价基于 ES1!(标普500期货主力合约)——现金指数(US500)等效水平需减去约30点

周线多空分界区:6300 / 6280

周线区间范围:压力位 6410 / 支撑位 6260

日线多空分界区:6310 / 6300

日线区间范围:压力位 6407 / 支撑位 6290

2倍标准差区间(2 Sigma):压力位 6466 / 支撑位 6231

跳空缺口关注水平:6147 / 6077 / 6018 / 5843 / 5741 / 5710

VIX波动率指数日线多空分界:18.75

当前市场结构(日线):单边上涨结构(One-Time Framing Higher)——水平位于 6341

单边上涨结构(OTFU):表示市场趋势明显,每一根K线的低点都高于前一根,表明上行动能强劲且持续。

交易策略与目标

若测试/拒绝日线压力位 → 可做空,目标:日线多空分界区

若测试/拒绝日线多空分界区 → 可做多,目标:日线压力位

(我倾向于在纽约现金盘尾盘阶段反向操作对2倍标准差水平的测试,因在90%的情况下,市场最终会收于该区间或以下。)

高盛交易台观点

美股简况(截至2025年7月21日 20:25 UTC)

标普500指数上涨14个基点,收于 6,305 点,尾盘MOC资金流出 -5亿美元(卖出)

纳斯达克(NDX)上涨50个基点,收于 23,180 点

罗素2000(R2K)下跌28个基点,收于 2,245 点

道琼斯工业平均指数下跌4个基点,收于 44,323 点

美股总成交量为 198亿股,高于年初至今日均 168亿股

VIX上涨146个基点,收于 16.65

原油下跌50个基点,报 $67

美国10年期国债收益率下降3个基点,至 4.38%

黄金上涨155个基点,收于 $3,410

美元指数(DXY)上涨60个基点,收于 97.89

比特币下跌90个基点,收于 $117,059

交易日亮点

本交易日波动性较低,主要股指呈现平稳缓慢上涨趋势。尽管临近收盘涨势放缓,纳斯达克与标普500仍提前迎来财报高峰的上行表现。市场内部数据显示,因子波动率显著,散户交易极为活跃。日本大选后债券收益率回落,提振了早盘对低质量板块的买兴。

Brian Garett 特别指出:上午10点时,看涨期权成交量占总市场成交量的约70%,为自2021年“迷因股时代”以来的最高水平。

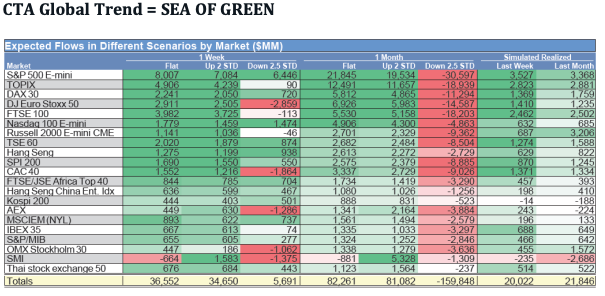

系统性需求与回购

系统性资金流强劲,未来一个月全球指数期货需求预计超过 800亿美元

股票回购预计将于7月28日(周一)恢复,届时将有约 40%的标普500公司在财报后1–2日内进入开放窗口

美联储目前已进入政策前“静默期”(blackout period)

交易台操作情况

场内交易活跃度打分为 4/10,但较20日均值表现提升 +150个基点(对比均值 +73bps)

长线资金(LO):净买入(+10亿美元),主要集中于科技巨头

对冲基金:小幅净卖出,主要在金融、能源、公用事业板块出现小额供给

个股动态

VZ(Verizon):上涨 4%,财报优于预期并上调指引

XYZ:上涨 7%,因被纳入标普500指数

NXPI(恩智浦):下跌 4%,尽管业绩与指引均超预期,但延续财报后下跌趋势(已连续4季度)

关注焦点

GOOGL(谷歌):持仓评分 6.5/10,年内持仓持续减少,尤其在“AI抛售潮”中。

多数长线与对冲基金仍低配该股

市场预期为“利好兑现即回落”型反应

8月DOJ裁决可能限制财报后的上行空间

TSLA(特斯拉):持仓评分 3/10,

一季度交付量(384,000)优于预期

市场预期将调整全年指引

毛利率风险仍存(共识为16.6%),高交付可能压缩利润

空头仓位高企(约8000万股),与上季度持平

散户交易将主导盘面,机构略偏空

衍生品市场

客户总体活跃度较低,但在中国相关上行交易中出现明显流入(通过FXI看涨价差)

标普期权跨式(straddle)隐含波动仅为0.31%,为五年来单日最低之一

随着保护成本下降,下行对冲需求开始出现

NVDA(英伟达):尽管股价创高,波动率重设至多年低点

8月1日的合约成为理想对冲工具,涵盖多家科技巨头财报(GOOGL、META、AMZN、MSFT)

聚焦资本支出与AI策略

本周重要数据

7月22日:联储制造业数据

7月23日:成屋销售

7月24日:PMI综合指数 & 新屋销售

7月25日:耐用品订单

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有71%和74%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。